EUのファンダメンタルズ

2022年は、中央銀行がインフレの暴走に対抗するために利上げをおこなった年であったが、第4四半期後半には緩やかな回復の兆しが見られたものの、依然として高水準にあることが問題であった。しかし、国債利回りの低下、株式や労働市場の回復力、中央銀行の予測に後押しされたインフレ率低下に対する楽観的な見方により、マーケットは転換期を迎えている。

欧州中央銀行(ECB)は、2023年の実質GDP成長率を0.9%と控えめに予測しており、ウクライナ戦争の長期化と冬の寒さによるガス供給不足を想定した最悪のシナリオでは、0.9%の縮小を見込んでいる。インフレ率は5.5%に緩和されると予想されているが、依然として高水準だ。この記事の執筆時点では、ヨーロッパではいつもは穏やかな秋にもかかわらず気温が急激に下がり、ガスの消費量の調査が行なわれ、2022年末にすでに引き上げられたガス価格が上昇する可能性がある。したがって、実質所得の減少は国内消費を減少させ、全般的な世界経済の低迷はインフレを長引かせ、輸出に悪影響を及ぼす可能性が高い。

日本のファンダメンタルズ

日本のインフレ率は10月に3.6%に達し、7ヶ月連続で日銀が目標とする2%を上回ったが、日銀は2023年にはインフレ率が目標まで下がると断言しており、非常にハト派的な政策の変更を急ぐつもりはないようである。日本の超低金利のため、2022年はキャリートレードの年となり、2023年は世界の利回りが緩和して、キャリートレードの巻き戻しの年になると予想される。すでにドイツの10年債はピークから25%以上下落し、2022年にかけて積み上がった金利差は縮小している。この点を考慮すると、ユーロ/日本円は2023年第1四半期に下落する可能性があると思われる。

10年債の日独差分

Tradingviewでチャート作成:リチャード・スノー

ユーロ/日本円のショート。テクニカル分析での検討事項

ユーロ/円の月足チャートでは、過去に主要な強気トレンドを止めた148.40の強力なレジスタンスラインで跳ね返し、この通貨ペアの素晴らしい上昇が強調されている。このような高水準では、第1四半期の大半で実際に下値を見ることになれば、この通貨ペアを有利な水準でトレードできる。

ユーロ/日本円 月足チャート

Tradingviewでチャート作成:リチャード・スノー

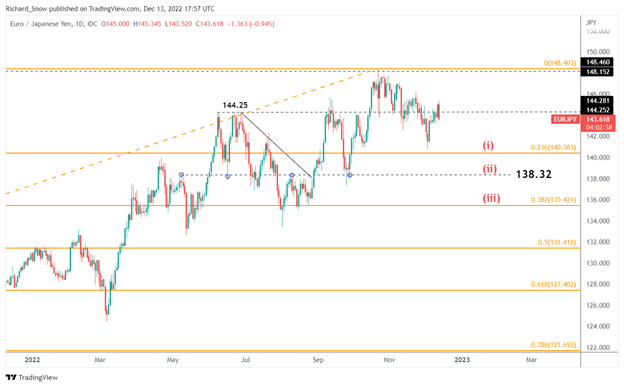

すでに148.40で強気のピークを目にしたなら、フィボナッチ・リトレースメントは、下値の注目すべきエリアを示す便利なガイドとなる。日足チャートでは、6月の高値を下回っており、リトレースメント23.6%が最初のサポートレベル(140.40)となり、弱気の反転の可能性を試す展開になるだろう。その後、過去にそうであったように、138.32レベルが登場し、再びこのレベルは、リトレースメント38.2%の135.42が焦点となる前に弱気の継続を評価することができる水準となっている。135.42は今年4月、8月、9月にサポートラインとして機能し、最終的に上昇への足がかりとなった。149.00を上回れば、少なくとも当面は弱気バイアスが無効となる。

ユーロ/日本円 日足チャート

Tradingviewでチャート作成:リチャード・スノー

欧州のファンダメンタルズ悪化がユーロに重くのしかかる一方、円はキャリートレードの巻き戻しから恩恵を受ける絶好のポジションにある。このように、潜在的に弱気の通貨と強気の通貨を上昇トレンドのピーク近くで組み合わせることで、2023年第1四半期のユーロ/円のショートでのトレードの機会を得ることができる。